美光第四财季营收大涨93%,下季度指引超预期

得益于对人工智能(AI)设备的强劲需求,美光科技于美东时间周三美股盘后公布了超预期的第四季度业绩及指引。

财报显示,美光科技在第四财季营收取得十多年来最大涨幅,同时对下一财季的业绩预测也超出了华尔街的预期。受此消息推动,美光科技股价盘后大涨超14%。

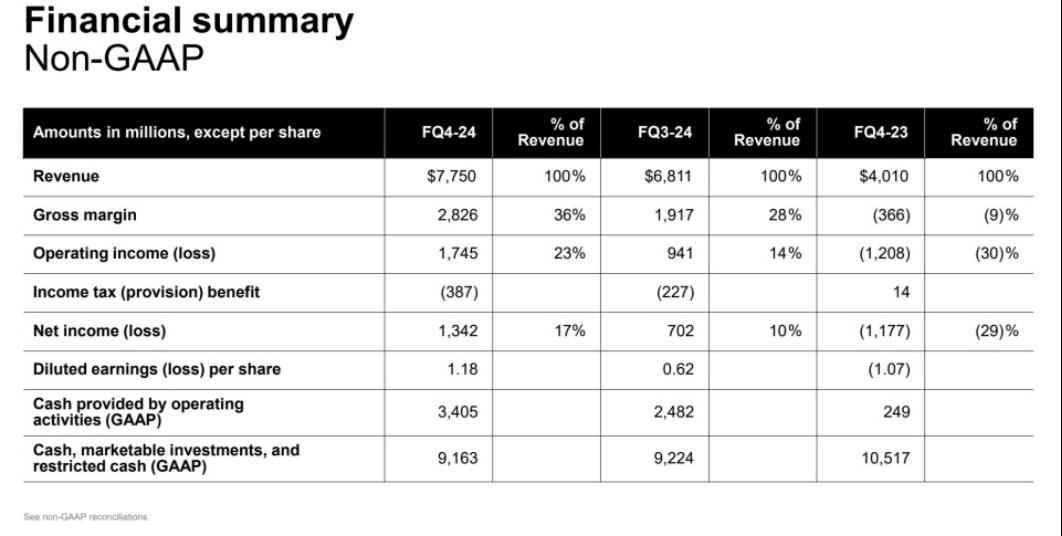

从财报数据来看,在截至2024年8月29日的2024财年第四季度,美光科技营收同比增长93%,至77.5亿美元,好于市场预期的76.6亿美元;不计某些项目的每股收益为1.18美元,也好于市场预期的1.12美元。

美光首席执行官Sanjay Mehrotra在新闻稿中写道:“强劲的人工智能需求推动了我们数据中心DRAM产品和业界领先的HBM芯片的强劲增长。”

目前,美光与SK海力士、三星电子是全球仅有的三家HBM芯片供应商之一,这意味着它能够从当前生成式人工智能推动的半导体需求浪潮之中大大获利。今年6月,美光科技曾表示,其用于英伟达设计的AI处理器的HBM芯片,在2024年和2025年的日历年已经售罄,价格已经确定。美光CEO还提到,美光本季度的NAND产品收入也创下了历史新高。同时,数据中心固态硬盘的销售同样强劲。

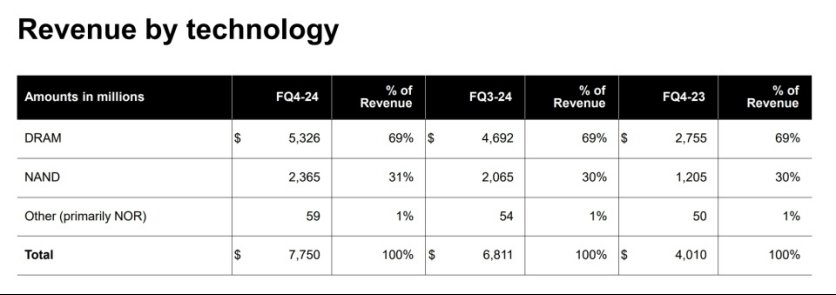

按业务划分,美光科技第四季度DRAM营收同比增长93%,至53亿美元,占总营收的69%;NAND营收同比增长96%,至24亿美元,占总营收的31%。

下季度业绩预测预喜

美光科技预测2025财年第一季度营收将达到87亿美元左右,轻松超出市场预期的83.2亿美元;扣除某些项目后的每股收益约为1.74美元,而市场预期为1.52美元。

事实上,在这份财报发布前,华尔街分析师仍对美光前景持怀疑态度。过去一周半,至少有七家华尔街公司下调了美光股票的目标价。华尔街的担忧,主要是由于目前全球PC和智能手机市场仍存在内存芯片库存过剩的情况,但AI的繁荣显然帮助美光抗住了冲击。同时,市场预计,目前正快速发展的人工智能电脑(AIPC)市场有望带来更多的存储芯片需求,这也有利于美光等公司。

Summit Insights高级研究分析师Kinngai Chan表示,AIPC的DRAM需求可能会增加30%以上。

美光首席商务官Sumit Sadana表示:“到2025年,HBM、大容量存储器和闪存这三个产品类别中的每一个都将带来数十亿美元的收入。”

美光的执行副总裁Manish Bhatia在接受采访时表示,美光的优势在于它是第一家能够可靠地大批量提供更先进存储的芯片制造商。他表示,随着各家公司竞相增强其人工智能软件和硬件,并在此过程中使用更多存储,美光处于有利地位。

美光表示,设备出货量现在又开始增长。Bhatia表示,这些设备将越来越多地配备人工智能功能,而这些功能需要更多的存储芯片才能正常工作,这又将使美光科技受益。

在去年经历了从短缺到过剩的剧烈波动之后,人工智能帮助提振了内存销售。虽然其推动了高带宽内存(HBM)和固态硬盘(SSD)的销售,但消费电子产品的低需求使其完全复苏遥遥无期。TrendForce最近发布的一份报告指出,DRAM现货价格正承受着下行压力,尤其是DDR4和DDR5,其中前者的跌幅最大,旺季表现不佳是主要原因。

TrendForce表示,现货卖家仍面临抛售库存的压力,导致市场出现轻微抛售。不过,TrendForce也指出,库存水平并不像之前那样过高,这意味着尽管市场条件不佳,但抛售压力仍将保持在可控范围内。遗憾的是,现货价格并没有稳定的迹象,尤其是现在三星电子已决定以较低价格出售从淘汰型号中回收再制造的DDR5芯片。这些再制造芯片的充足供应对DDR4芯片施加了更大的下行压力。

同样,NAND闪存现货价格也受到市场压力。由于消费品市场持续低迷,以及客户端SSD、嵌入式产品和存储卡交易不振,一些制造商对2024年余下季度的市场稳定持悲观态度。由于市场状况持续不佳,现货价格已小幅连续下跌。

据TrendForce分析,当前市场疲软状况将持续至2025年上半年,这意味着尽管人工智能被炒得火热,但市场的复苏还有很长的路要走。与此同时,尽管传统市场整体努力寻求稳定,但人工智能在其各个子领域的需求仍在持续增长。

美光的业绩通常会为整个芯片行业定下基调,因为该公司产品同时服务于个人电脑、数据中心和智能手机行业的广泛客户群。因此,美光科技的这份亮眼财报或许也能为全球芯片行业注入更多信心。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序