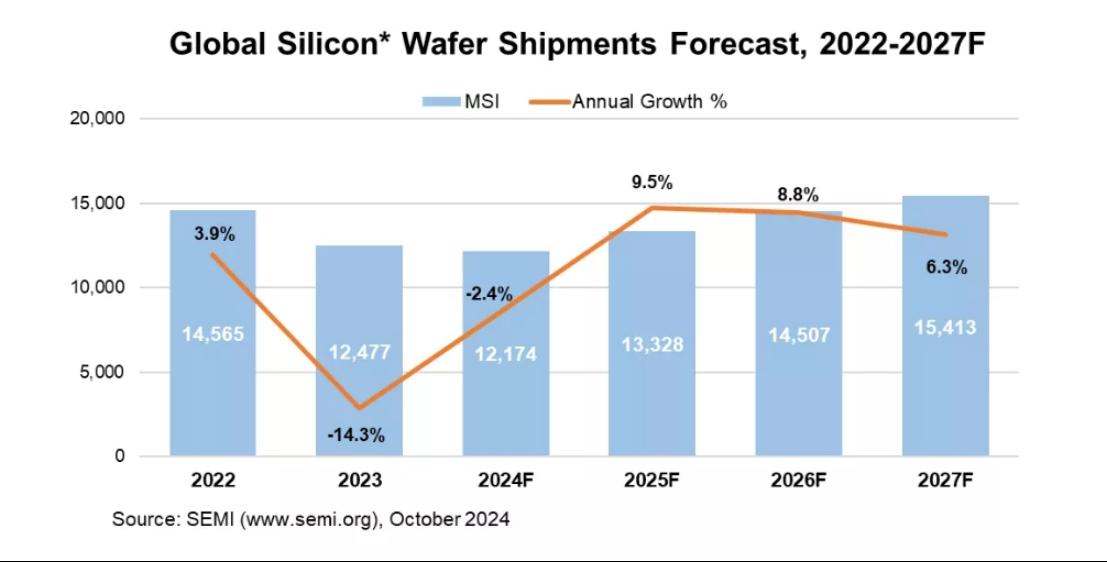

2024年全球硅晶圆出货量下降2% ,2025年将强劲反弹

SEMI近日在其年度硅晶圆出货量预测中报告称,预计2024年全球硅晶圆出货量将下降2%至121.74亿平方英寸(MSI),随着晶圆需求继续从下行周期中复苏,2025年强劲反弹10%至133.28亿平方英寸(MSI)。

SEMI预计,硅晶圆出货量将持续强劲增长至2027年,以满足与人工智能(AI)和先进制造相关的日益增长的需求,从而推动全球半导体产能的晶圆厂利用率提高。此外,先进封装和高带宽存储器(HBM)生产中的新应用需要额外的晶圆,这也加剧了市场对硅晶圆的需求。此类应用包括临时或永久载体晶圆、中介层、将器件分离成小芯片以及存储器/逻辑阵列分离。

硅晶圆是大多数半导体的基本构建材料,而半导体是所有电子设备的重要组成部分。这种高度工程化的薄盘直径可达300mm,可用作制造大多数半导体器件或芯片的基板材料。

SEMI指出,报告中引用的所有数据均包括晶圆制造商运送给最终用户的抛光硅晶圆和外延硅晶圆,数据不包括未抛光或回收的晶圆。

9月2日沪硅产业披露投资者关系活动记录表显示,公司预计半导体硅片行业将在2024年触底,但目前尚未出现明显增长趋势。而针对公司业务,上海新升的300mm硅片出货量同比有所增加,但200mm及以下尺寸的硅片及受托加工服务的销量仍较为疲软,出货量有所下降。预计随着下游客户明显的去库存预期以及半导体市场的持续回暖,半导体硅片出货量及价格的回暖也值得期待。

对于产能规划,到2024年上半年,沪硅产业300mm硅片总产能已达到50万片/月,预计到年底将完成60万片/月的生产能力建设目标,并将在原有基础上再新增60万片/月,最终达到120万片/月。此外,沪硅产业还在继续推进300mm SOI产品的开发,并已完成了中试线的建设。

TCL中环:上半年硅片综合市占率为23.5%,开工率已下调至80%

TCL中环举行2024年半年度业绩说明会。在对其2024年上半年的业绩和经营情况进行介绍后,TCL中环相关负责人指出,“目前我们的开工率在80%左右,后续可能会根据销售状况做适当的下调。”

硅业分会最新统计数据显示,一体化企业的开工率维持在50%-60%之间,其他企业的开工率在50%-100%间不等。分化的开工率或为各公司根据自身所处的维度、资产规模以及战略情况所制定的不同运营策略。

关于TCL中环的开工率情况,相关负责人指出,“目前我们的开工率在80%左右,后续可能会根据销售状况做适当的下调。公司整体的稼动率也会在满足客户要求的情况下,合理调整库存,进行有序生产。”

TCL中环2024年半年度报告显示,2024年上半年,公司硅片综合市占率为23.5%,居于行业第一。上述人员介绍,“上半年的市占率平均在23.5%,7月的市占率为23.8%。基于中环的优势,我认为未来会保持该市占率水平;同时,我们会考虑综合的财务指标。”

据半年报数据,TCL中环全成本领先行业次优约0.033元/W。上述人员介绍,3分3的成本优势主要源于公司自身的技术和制造优势,“晶体环节有2分5的优势、晶片环节有0.8分的优势”,他介绍,其中在用料部分,“目前行业内颗粒硅的使用比例约为25%,中环可以100%使用颗粒硅,与西门子做出的产品一致,并且不存在N型、P型的使用差异,N型也可以100%使用颗粒硅。”

美国政府拟向半导体级多晶硅厂商 HSC 授予至多 3.25 亿美元补贴

美国商务部当地时间10月宣布同半导体级多晶硅制造商 Hemlock Semiconductor(下文简称 HSC)签署了一份不具约束力的初步条款备忘录,拟根据《CHIPS》法案向 HSC 提供至多 3.25 亿美元(当前约 23.15 亿元人民币)的直接资金。

半导体级多晶硅是硅晶圆制造的前体材料。多晶硅经拉制转变为单晶硅晶棒,晶棒经切割等工序后就得到了半导体生产所需的硅晶圆。

HSC 成立于 1961 年,是屈指可数的半导体级多晶硅制造商之一,也生产太阳能用多晶硅,目前其股东为康宁和日本化工巨头信越。

这笔资金将支持 HSC 在其位于密歇根州 Hemlock 的现有园区兴建一座最先进的半导体级多晶硅生产与纯化制造工厂。该项目预计将创造近 180 个制造业工作岗位和千余个建筑工作机会。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序