全球33家SiC制造商进展概览

作为第三代半导体材料的典型代表,碳化硅(SiC)与硅(Si)相比,拥有更加优异的物理和化学特性,使得SiC器件能降低能耗20%以上,减少体积和重量30%~50%,可满足中低压、高压、超高压功率器件制备要求。SiC器件可广泛应用于电动汽车、轨道交通、智能电网、通信雷达和航空航天等领域。

当前全球碳化硅(SiC)市场,8英寸晶圆无疑成为最热门话题之一。TrendForce认为,从6英寸升级到8英寸SiC基板,虽然工艺成本增加,但带来的芯片产量提升却十分显著。8英寸晶圆可产出芯片数量约为6英寸SiC晶圆的1.8倍,因此8英寸晶圆转型是降低SiC器件成本的可行途径。

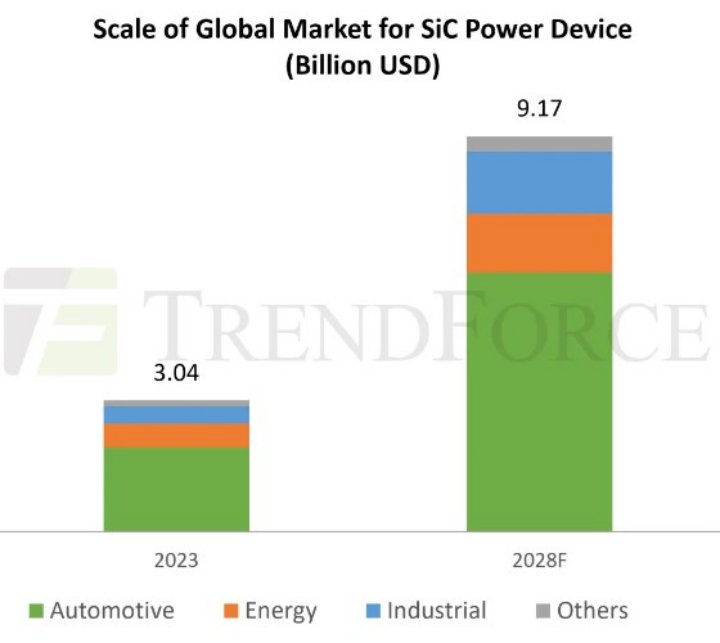

近年来,受新能源汽车、光伏储能充电等产业快速发展的带动,SiC功率器件市场规模逐年扩大,并将保持高速增长。TrendForce最新发布的《2024年全球SiC功率器件市场分析报告》显示,SiC正在汽车、可再生能源等应用市场加速渗透,而这些应用市场对功率密度和效率至关重要。

未来几年整体市场需求将保持增长势头,预计2028年全球SiC功率器件市场规模将达到91.7亿美元(约合648亿人民币)。

随着SiC在各应用场景规模化应用带来的规模效应,降低成本对于厂商乃至整个产业来说都将变得越来越重要。8英寸SiC正是为降本增效而设计的。在此背景下,SiC产业链上下游厂商,包括材料(衬底/外延)、芯片/模组、设备厂商等均将目光聚焦在8英寸SiC上,带动该领域快速发展。

中国选手挑战国际巨头

作为SiC产业链的上游源头,材料性能和良率决定了中游器件和下游应用能否满足市场需求,因此国内外多家SiC厂商正在加速在8英寸SiC材料领域的研发和布局。

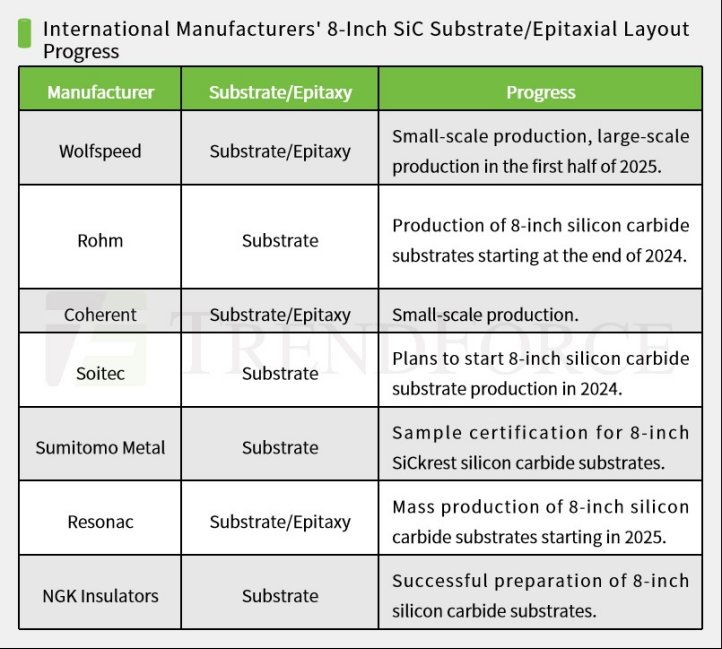

一些国际厂商在SiC领域拥有先发优势,在向8英寸转型中快速迈进,目前Wolfspeed、ROHM、Coherent、Soitec、住友金属、Resonac、NGK Insulators等国际厂商均在8英寸SiC衬底/外延方面取得了积极进展。

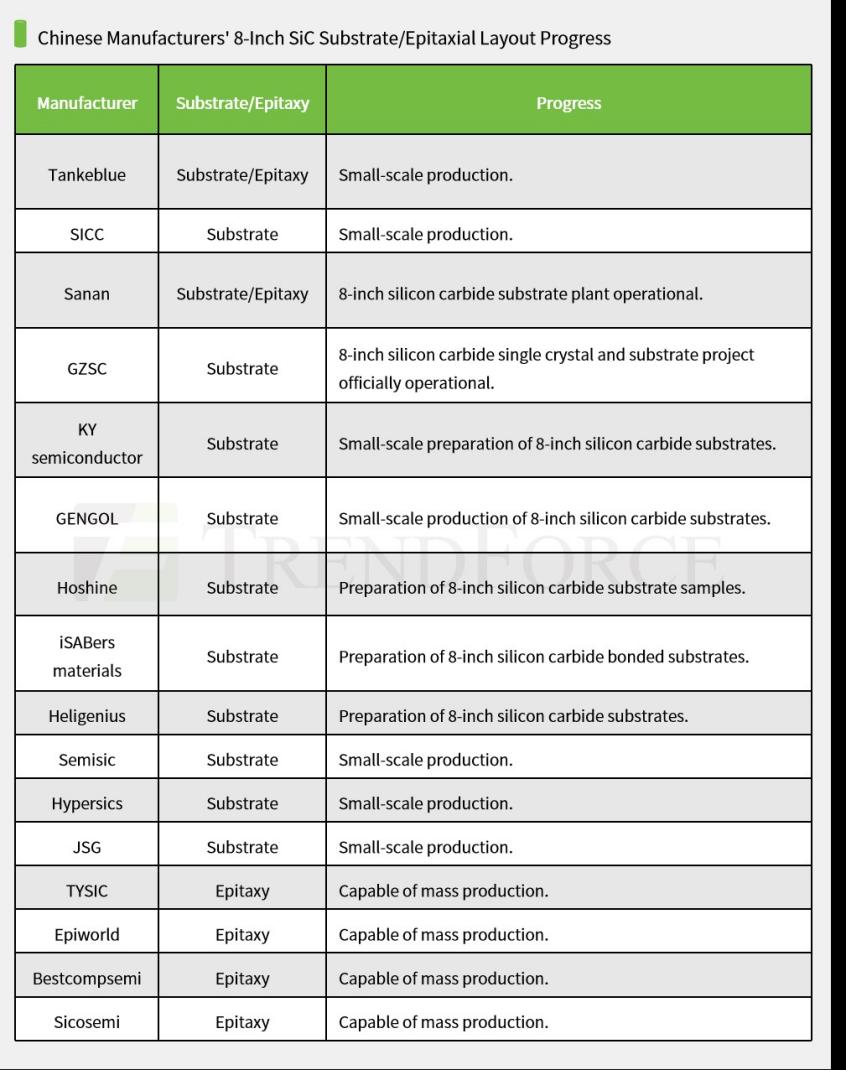

我国SiC产业起步较晚,与国际先进水平仍有差距,但在新能源汽车、光伏储能充电、轨道交通、工业等终端应用需求的拉动下,我国SiC厂商正加速追赶国际巨头,尤其在衬底/外延领域,本土企业已与国际知名厂商展开正面竞争。

设备:国际巨头接近商业化,中国厂商加速追赶

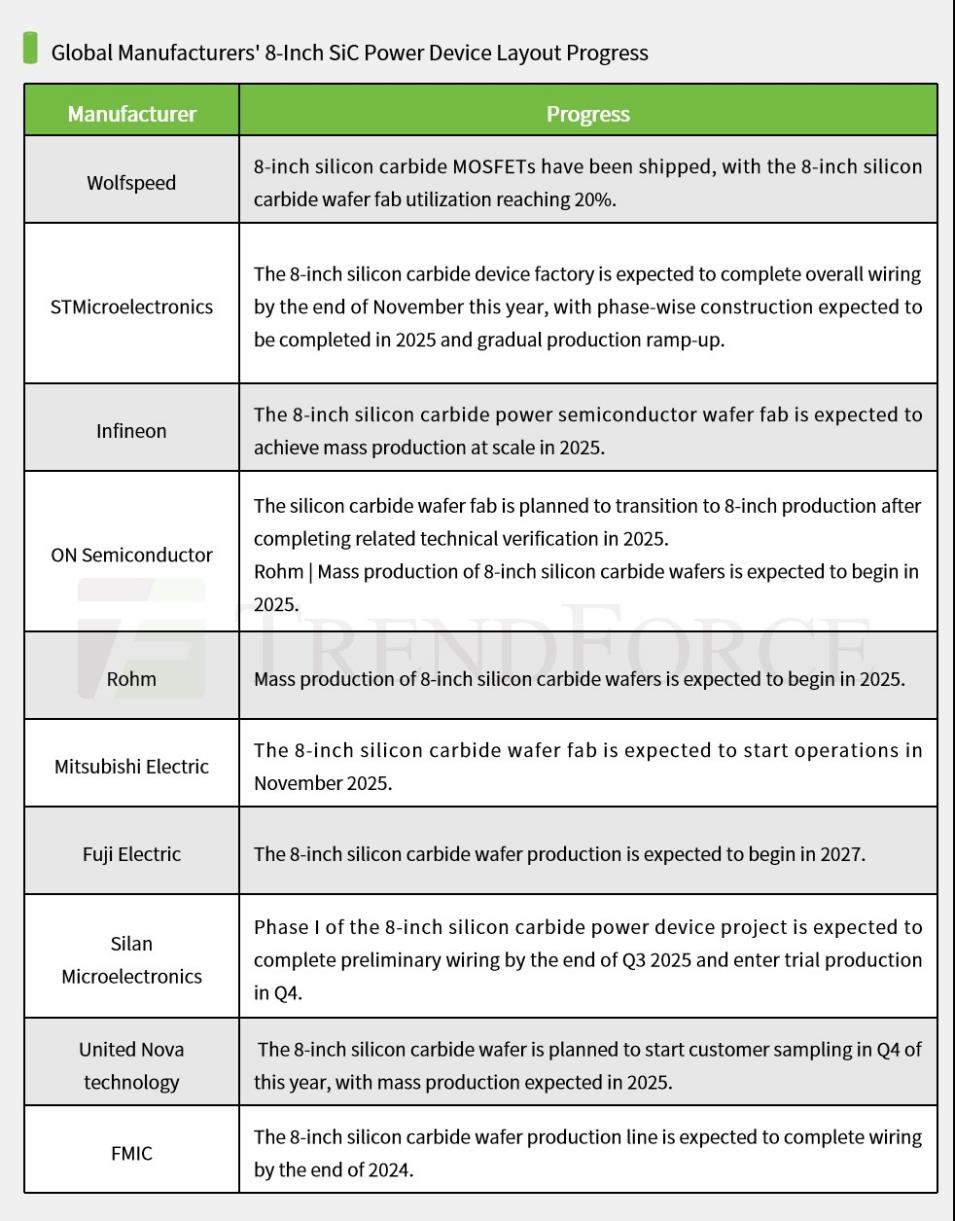

在器件领域,中国厂商普遍落后于国际同行,目前意法半导体、英飞凌、安森美等厂商正在加速商业化进程,而部分中国厂商也在加紧追赶。

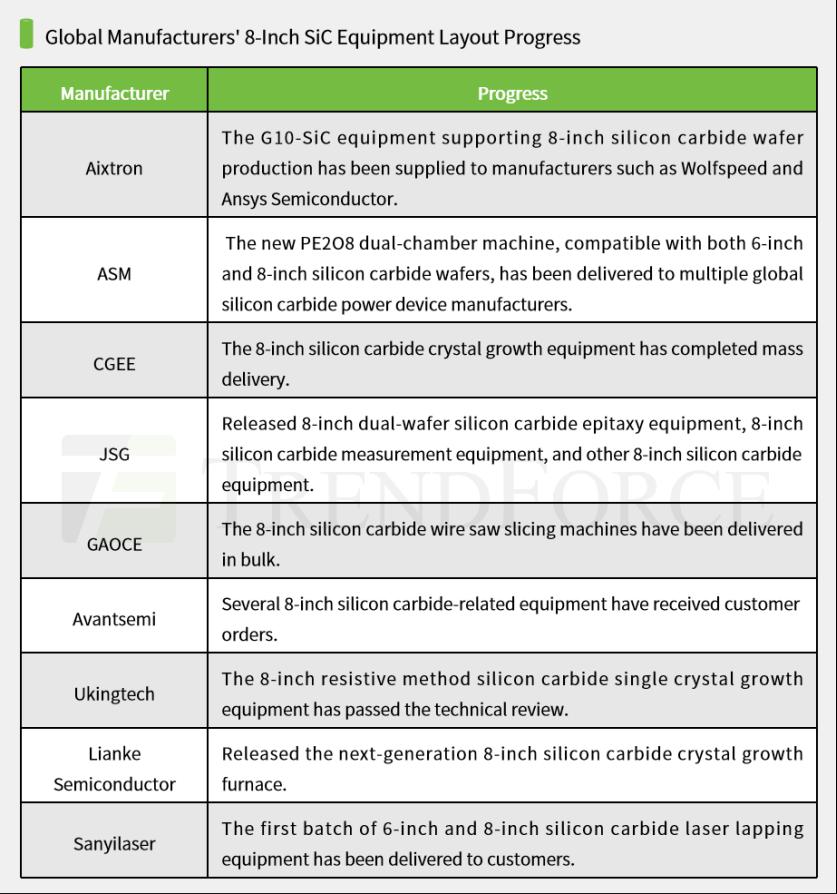

中国厂商在8英寸SiC设备领域进展顺利,在Aixtron等国际厂商持续拿单、交付的同时,中国SiC设备厂商在技术研发和市场拓展上不断取得突破。

8英寸大规模应用仍需时间

从材料角度来看,国内外已有多家SiC厂商成功量产8英寸衬底,部分厂商甚至具备量产能力或小批量出货,看似8英寸时代已经到来,但事实并非如此。

TrendForce的研究数据显示,目前8英寸产品的市场份额不足2%,预计到2027年将增长到20%左右。这意味着8英寸SiC产品仍需要时间才能获得市场和用户的认可,并逐渐取代6英寸产品成为新的行业标准。

目前,中国本土SiC衬底厂商已经具备优秀的6英寸产品量产水平,还在与欧美IDM大厂共同开发8英寸SiC技术,例如,天科合达、天岳与英飞凌合作,由天科合达、天岳提供6英寸SiC衬底材料给英飞凌进行晶圆加工,后续将共同向8英寸SiC晶圆技术过渡;三安光电与意法半导体达成合作,在重庆合资建8英寸SiC晶圆厂。

中国电动车市场的庞大需求给SiC供应链提供了足够的增长空间,也给国际大厂造成了不小的压力。由于中国企业产能大幅扩张,SiC衬底价格的下滑速度远超过市场扩张速度。业内人士表示,中国6英寸SiC晶圆代工价格,已降至每片1200~1800美元,比两年前每片4000美元左右的价格大幅下降。

2023年,全球SiC衬底供应量为170万片,天科合达当年产能估计达16万片6英寸晶圆,今年开始生产8英寸SiC晶圆。山东天岳计划到2026年,产能将达到30万片6英寸晶圆。

2023年初,6英寸SiC衬底价格还在1000美元左右,现在只有500多美元。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序