灿芯股份2024年净利润骤降六成,全年芯片销售超七万片

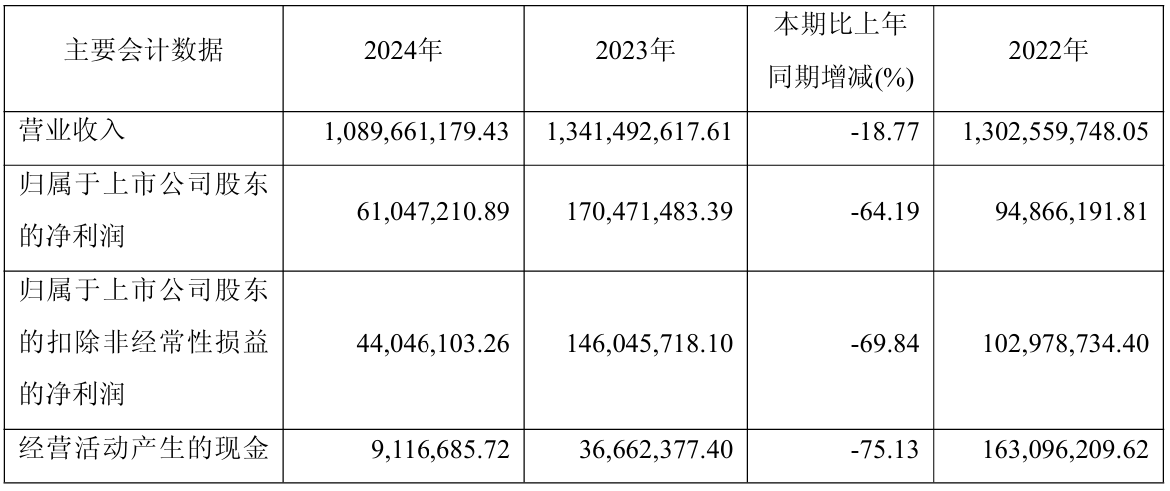

灿芯股份发布2024年度财务报告,数据显示,2024年度实现营业收入10.90亿元,同比下降18.77%;归属于母公司股东的净利润为-6104.72万元,同比下降64.19%;扣除非经常性损益后的净利润为-4404.61万元,同比下降69.84%。

在研发投入方面,2024 年公司发生研发费用1.28亿元,同比增长18.12%,研发费用率为11.73%,同比增加3.66个百分点。

值得关注的是,2024年灿芯股份来自境外市场营收约为2.26亿,占总营收的20.7%。

灿芯股份2024年芯片业务情况

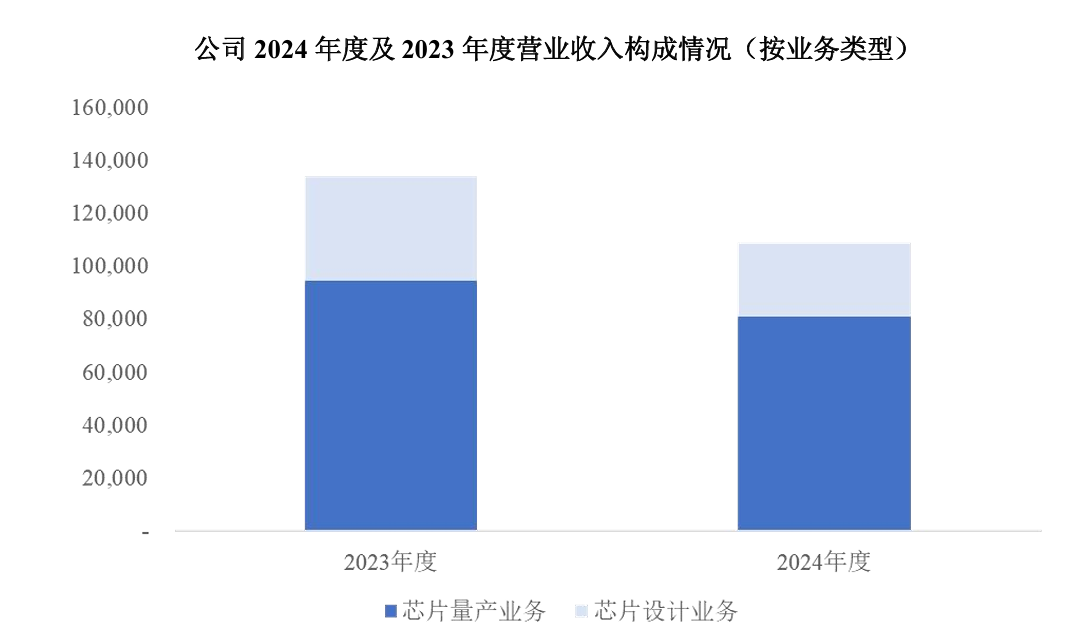

灿芯股份主要有两大业务模块,芯片设计业务和芯片量产业务。

报告显示,公司芯片设计业务实现收入28105.70万元,较去年同期下降28.89%,主要系本报告期公司芯片设计业务项目体量整体较前期有所下降,公司2024年度完成流片验证的项目数量为19个,较2023年增长30.14%。芯片量产业务实现收入80860.42万元,较去年同期下降14.54%,主要系本报告期部分客户终端需求变动所致。

截至2024年12月31日,灿芯股份在手订单合计金额为8.07亿元(含税),其中芯片设计业务在手订单4.30亿元,芯片量产业务在手订单3.78亿元。其主要客户为系统厂商和芯片设计公司,2024年来自于系统厂商、芯片设计公司及其他类型客户的收入占比分别为25.07%、68.33%和6.60%。

值得一提的是, 灿芯股份2024年芯片销售量为71692片。

灿芯股份2024年技术创新

2024年,灿芯股份新申请发明专利16项,新获授权发明专利32项。截至2024年12月31日,公司累计获得发明专利授权98项、实用新型专利26项。2024年度,灿芯股份完成了多个具有代表性意义的芯片设计项目。

高性能工业控制芯片成功流片,该芯片基于国产自主工艺,实现了国产工业控制芯片的多协议、多场景与高性能综合优化,并顺利完成测试验证。

通讯芯片成功流片,该芯片基于国产工艺,在上一代芯片基础之上使用PSRAM技术替代DDR,集成国产RISC-V核,并优化了基带算法使得芯片面积压缩接近一半。值得一提的是,该项目从立项至流片周期仅约三个月,并在芯片回片一周之内完成了全部功能的启动和调试。

通讯基带芯片成功流片,支持多种通讯协议,具备低功耗设计,并提供多业务融合服务。

图像处理芯片成功流片,该芯片实现了多种光谱的信号采集与图像处理算法,同时兼容多种输入与输出格式,并且一次性全掩膜流片成功。

物联网通信芯片成功流片,该芯片内嵌RISC-V核以及多个基于公司自主研发的高速接口IP(包 括DDR、USB等)。

导航芯片成功流片,实现了基带、射频及抗干扰功能的高度集成,大幅改善了此前分离器件方案的性能并降低了芯片成本。

EMC(电磁兼容)磁容触控双模芯片成功流片。

EMC磁容触控开关阵列芯片成功流片。

第二代高性能工业控制主控芯片成功流片,在提升芯片频率的基础上增加了低功耗设计。

3D显示驱动芯片成功流片,该芯片为客户第一代支持1.3亿空间带宽积的32寸显示系统驱动芯片的升级版,针对成本及性能的要求进行了模块优化设计。

除此之外,灿芯股份在ISP、车规MCU、Wi-Fi+BLECombo、ADC等领域也进行了深入的技术研发工作。

在ISP方面,灿芯股份进行了升级优化,包括优化内部LDO、降低不同工作模式下电源消耗等。同时,在AI-ISP方向,灿芯股份基于28nm工艺实现AIISP、大小核CPU、NOC总线、高速Serdes接口等集成,已完成前端设计,并进入FPGA验证和数字仿真验证阶段。

在车规MCU方面,灿芯股份的芯片样片已进入后仿验证阶段,同时公司多款IP产品也在进行车规级认证,并已与车规MCU及车规IP领域的一系列客户开展了合作接洽。目前灿芯股份已获得ISO26262汽车功能安全管理体系认证,达到随机故障安全等级ASILB级和系统性故障安全等级ASILD级。同时,基于40nmEFlash的车规双核锁步MCU平台已完成IP以及前后端设计的主体设计,并进入后仿验证阶段。

在ADC方面,2024年灿芯股份研发了二代SARADC,在信噪比、分辨率、功耗等方面得到较大程度提升。该ADC既可应用于独立ADC器件,也可以用于基于MCU的集成ADC。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序