业绩创新高,芯联集成2024年营收65亿

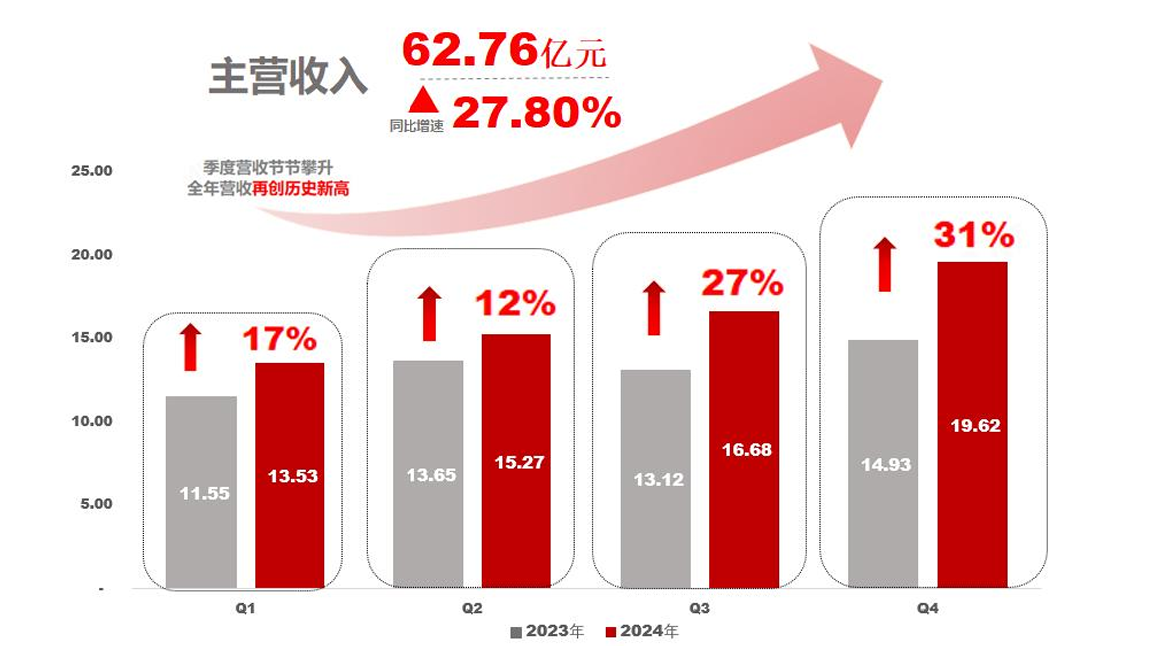

芯联集成发布2024年度财务报告,数据显示,2024 年公司实现营业收入65.09亿元,创公司成立以来营收历史新高。其中主营收入62.76亿元,同比增加13.65亿元,增长27.80%;2024年各季度营收均呈现节节攀升的态势。

从应用领域来看,芯联集成车载领域收入占比51.78%,同比增加9.43亿元,同比增长40.87%;高端消费领域收入占比30.61%,同比增加7.64亿元,同比增长66.02%。

从业务组成来看,芯联集成晶圆代工收入同比增加11.23亿元,同比增长25.11%;模组封装收入实现6.02亿元,同比增长54.54%。其中车规级功率模组全面覆盖中国主流车厂及系统厂商,2024年实现收入同比增长106%。

芯联集成2024年相关业务进展

芯联集成的主要产品为应用于车载、工控、高端消费、AI领域的功率控制、功率驱动、传感信号链等方面的核心芯片及模组。

2024年,芯片集成共计生产晶圆约201万片,销售晶圆约194万片。其中,销售量比上年同期增加31.30%,主要为市场需求增加,以及公司持续开拓头部客户和推广产品。报告期晶圆库存约15.74万片,比上年同期增加25.85%,主要为公司销售规模扩大所需库存增加。

在功率控制方面,芯联集成布局了“8英寸+12英寸+化合物”等多条产线,产能体系覆盖中高端功率半导体。随着12英寸产线和碳化硅不断扩产,其成本优势与技术先进性将进一步凸显,支撑在汽车、AI、高端消费、工控等领域的长期增长。

在模拟IC方面,芯联集成BCD平台可从高电压、大电流和高密度三个维度,提供完整的车规级晶圆代工服务。BCD 60V/120V BCD+eflash、BCD SOI200V、0.35um IPS40V 集成代工平台,可配合新能源汽车和工业4.0的集成SoC方案,为客户提供高可靠性和更具成本优势的工艺方案;10余个进入量产BCD工艺平台,覆盖汽车48V系统、AI服务器电源等热点应用;驱动IC、BMSAFE、CAN/LIN、高压DC/DC 等多种应用即将进入量产;推出55nmMCU平台,40nmMCU 平台已在研发验证中。

在传感信号链方面,芯联集成通过生产硅麦克风、激光雷达中的振镜、压力传感等产品,助力汽车电动化及世界智能化的进程。其中应用于高端消费、新能源汽车的第三代麦克风进入大批量量产,第四代双振膜麦克风完成送样;应用于高端消费的VCSEL产品已量产,持续放量增长中;车载运动传感器验证完成,进入小批量生产阶段;消费类多轴传感器完成送样;车载激光雷达振镜已进入产品验证,目前新客户导入已完成,并同步展开该产品新应用领域推广。

芯联集成2024年技术创新

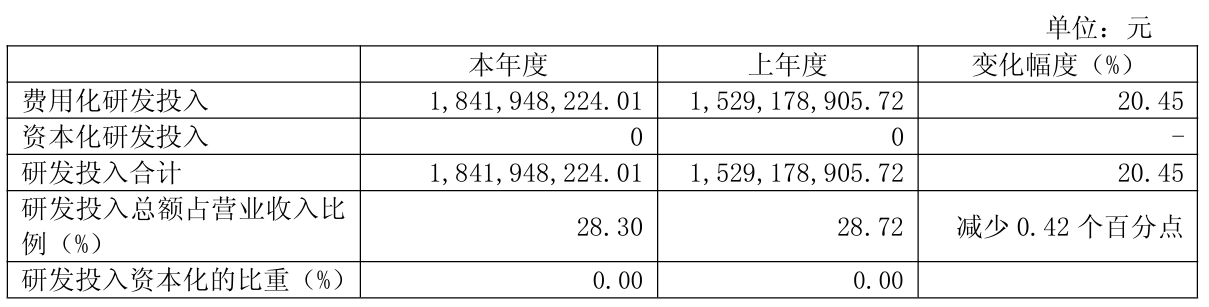

2024年芯联集成研发投入18.42亿元,占营收比例为28.30。与上一年的15.29亿相比,增长20.45%。值得一提的是,芯联集成在2024年申请了259项专利,获得了118项专利,截至目前,总计申请了1025项专利,获得416项专利。

2024 年,芯联集成不仅在晶圆制造工艺方面进行大力研发,并向模组封装领域进行延伸,在多个领域取得相关成果。

汽车电子方面

电动化方向:功率半导体特别是SiC MOSFET芯片及模块进入规模量产;在车载模拟IC 领域推出多个国内领先、全球先进的技术平台,填补了国内高压大功率数字模拟混合信号集成IC的空白;高边智能开关芯片制造平台在客户端完成产品验证,同时正在开发下一代;高压BCDSOI 集成方案工艺平台获得重要车企定点。

智能化方向:激光雷达核心芯片VCSEL以及微振镜芯片进入规模量产;多个传感器项目包括高精度惯性导航传感器、压力传感器、高性能车载麦克风进入智能汽车终端。

人工智能方面

AI 服务器、数据中心等应用方向:180nmBCD 应用于AI服务器和AI加速卡的电源管理芯片已实现大规模量产;55nm BCD 20V 集成Dr MOS客户产品验证完成。

机器人方向:MEMS 传感器及功率类芯片代工产品成功量产,产品覆盖麦克风,惯性、压力传 感器以及激光雷达光源和扫描镜;同时能提供功率器件、功率IC及电源管理等功率及电源管理类芯片。

工业控制方面

风光储充方向:搭配碳化硅二极管的220kW储能模块产品,125kW工商业储能,150kW工商业光伏模块产品以及大电流分立器件产品顺利量产。

传统工控方面:新型工业变频模块系列即将量产。

智能电网方向:特高压直流输电的核心器件超高压IGBT产品已实现量产。

消费电子

手机以及可穿戴应用方向:推出高性能麦克风平台和新一代锂电池保护芯片平台;推出应用于消费领域的低压40VBCD以及数模混合技术平台,实现规模量产,产品进入多个手机终端应用。

家电应用方向:推出家电(空冰洗)全套解决方案,基本完成从功率器件、模拟IC、MCU到磁器件,从硬件到软件算法的产品布局,且已在家电客户端实现大批量量产。

芯联集成2025年一季度业绩

2025年第一季度,芯联集成延续高速增长势头,单季度实现营业收入17.34亿元,同比增长28.14%;归母净利润同比减亏24.71%。一季度,芯联集成晶圆代工及模组封装收入均实现快速增长,其中车规功率模块收入同比增长超100%,凸显公司系统级代工模式竞争力。

2025年,公司将AI确立为第四大战略市场,聚焦AI服务器、数据中心、机器人、智能驾驶四大场景,实现技术突破与商业转化双突破。

芯联集成董事长、总经理赵奇表示,“争取在2026年实现全面的、有厚度的盈利转正,迈向高质量发展的新征程。”

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序