SEMI:预计 2024 年全球半导体晶圆厂产能将增长 6%

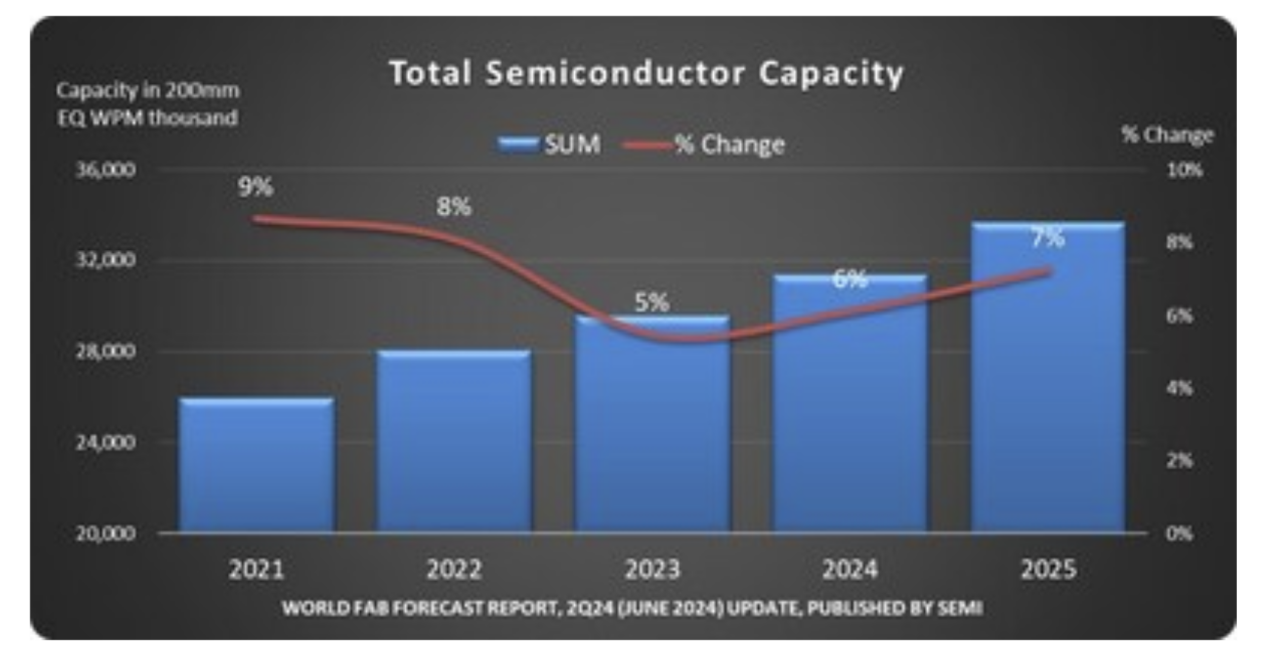

SEMI 在其最新的季度全球晶圆厂预测报告中宣布,为满足芯片需求的持续增长,全球半导体制造业的产能预计将在 2024 年增加 6%,在 2025 年增长 7%,达到每月 3370 万片晶圆 (wpm:8 英寸当量) 的历史最高产能。

预计 5nm 及以下节点的前沿产能将在 2024 年增长 13%,主要由数据中心训练、推理和前沿设备的生成人工智能 (AI) 推动。为了提高处理能力效率,包括英特尔、三星和台积电在内的芯片制造商准备在今年开始生产 2nm 全栅极 (GAA) 芯片,到 2025 年,前沿产能总增长率将达到 17%。

SEMI 总裁兼首席执行官Ajit Manocha表示:“从云计算到边缘设备,人工智能处理的普及正在推动高性能芯片的开发竞争,并推动全球半导体制造能力的强劲扩张。” “这形成了一个良性循环:人工智能将推动各种应用中半导体内容的增长,进而鼓励进一步的投资。”

各地区产能扩张情况

预计中国芯片制造商将保持两位数的产能增长,2025 年将增长 14%,达到 1010 万 wpm,占行业总量的近三分之一,而 2024 年的产能将增长 15%,达到 885 万 wpm。尽管存在产能过剩的潜在风险,但该地区仍在积极投资产能扩张,部分原因是为了减轻近期出口管制的影响。华虹集团、晶圆代工、芯恩集成和中芯国际以及 DRAM 制造商长鑫存储等主要代工供应商正在大力投资,以提高该地区的半导体制造产能。

纵观此轮全球半导体产能的增长大潮,中国引领的强劲势头无疑最为业界所关注。在业内看来,全球半导体市场的大气候,以及中国独特的产业政策与需求拉动,造就了此轮半导体制造的繁荣。

IDC亚太区研究总监郭俊丽表示,2024年,全球半导体产能扩张将超过6%。从需求端来看,生成式AI对高性能计算与存储芯片的需求、智能电动汽车对分立器件与逻辑芯片的需求等,将会刺激需求增长,从而推动相关产品的产能扩张。

“从供给端来看,对于供应链安全的关注,使得各国政府推出相应激励措施,支持代工厂商在本地的投资扩产。”郭俊丽指出。同时,CINNO Research 首席分析师周华也认为,作为各个地区与国家战略部门,为分散半导体制造风险,实现半导体产业自主化,全球厂商纷纷建厂扩线,半导体产能逐年提升。

在此大背景下,中国半导体产业融入其中,成为关键一环。周华认为,一方面,受益于政府资金注入与政策支持,另一方面,中国大陆自身对半导体制造有着较强的市场需求,这是中国半导体产能增长的两项最关键因素。

郭俊丽则表示,在市场侧,中国对半导体的需求巨大,尤其是在电动汽车、工业智能化、人工智能等应用的推动下,急需制造端发力提升供给能力。而在供给侧,中国面临国际政策风险和限制,急需供应链的独立自主。

预计到 2025 年,大多数其他主要芯片制造地区的产能增长率都不会超过 5%。预计2025 年台湾的产能将以 580 万 wpm 的增长率排名第二,而韩国预计将在明年位居第三,产能将在 2024 年首次超过 500 万 wpm 大关后扩大 7% 至 540万wpm。预计日本、美洲、欧洲和中东以及东南亚的半导体制造产能将分别增长 470 万 wpm(同比增长 3%)、320 万 wpm(同比增长 5%)、270 万 wpm(同比增长 4%)和 180 万 wpm(同比增长 4%)。

各部门产能扩张情况

受英特尔建立代工业务和中国产能扩张的推动,代工部门产能预计将在 2024 年增加 11%,在 2025 年增加 10%,到 2026 年达到 1270 万 wpm。

为了满足 AI 服务器对更快处理器日益增长的需求,高带宽内存 (HBM) 的快速采用正在推动内存领域前所未有的容量增长。AI 的爆炸式增长推动了对更密集 HBM 堆栈的需求不断增长,每个堆栈现在集成了 8 到 12 个芯片。作为回应,领先的 DRAM 制造商正在增加对 HBM/DRAM 的投资。DRAM 容量预计在 2024 年和 2025 年都将增长 9%。相比之下,3D NAND 市场复苏仍然缓慢,预计 2024 年容量不会增长,2025 年预计增长 5%。

随着边缘设备中 AI 应用的兴起,预计主流智能手机的 DRAM 容量将从 8GB 增加到 12GB,而使用 AI 助手的笔记本电脑将至少需要 16GB 的 DRAM。AI 向边缘设备的扩展也将刺激对 DRAM 的需求。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序